(以下は、Andreessen Horowitzの生成AIに関する記事を翻訳編集したものであり、元の記事・内容について当社が独自に制作・発信しているものではございません。)

リリースから9ヶ月、ChatGPTの月間アクティブユーザー(MAU)は1億人に到達し、生成AIの新しい時代を切り拓いた。

しかし、ChatGPT以外の生成AIと消費者はどのように対話しているのだろうか?

どのカテゴリーで既存の企業が優位に立っており、どのカテゴリーで新しい企業が台頭しているのだろうか?

次の「勝者」は誰なのか?

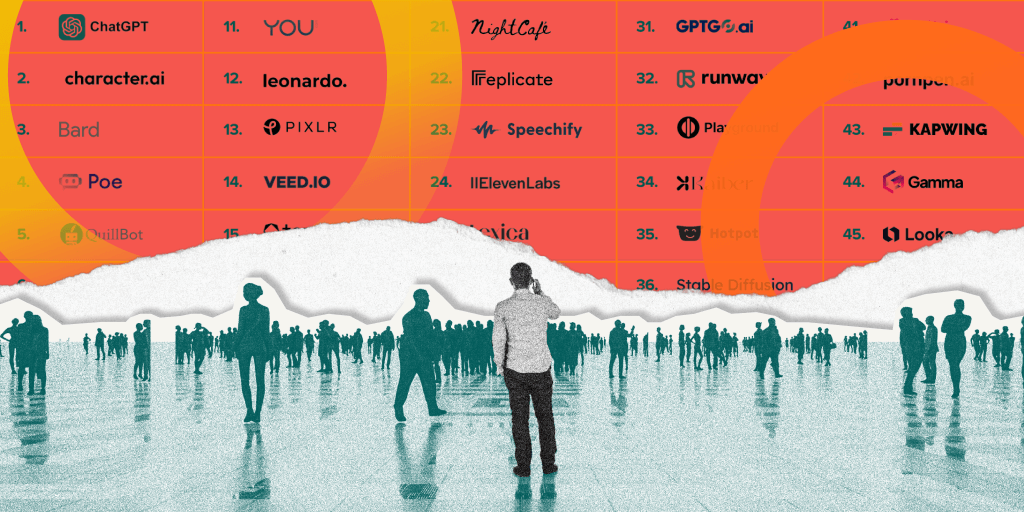

これらの質問に答えるため、SimilarWebのトラフィックデータ(2023年6月時点)を調査し、月間訪問数に基づくトップ50の生成AI製品をランキング付けした。

また、これらの製品がどのように成長してきたか、その成長がどこから来ているかも分析している。

リストに挙げる企業を選定する際、これまでほとんどの生成AIがウェブサイト中心なことから、ウェブサイトとアプリのトラフィックを比較した。

モバイルアプリを持つ企業の場合、そのモバイルアプリの「トラフィック」(MAU×1ユーザーあたりの月間訪問数)の推定値を加え、2023年6月時点で収集された情報を用いてランキングを決定している。

したがって、このランキングはカテゴリーのトレンドを特定し理解するためのツールとして提供されており、すべての消費者向けAIプラットフォームの網羅的なランキングではない。

また、このリストにはアプリ専用の企業は含まれていない。

生成AI製品トップ50(月間訪問数)

ほとんどの主要製品は、生成AIを中心に「ゼロから」作られている

ChatGPTをはじめ、このリスト上のほとんど製品は1年前には存在していなかった—これらのウェブサイトの80%が新しいものである。

これは、多くの伝統的な企業が製品にAIを組み込んでいる一方で、魅力的な消費者体験の多くはまったく新しいものであることを示唆している。

このリストの50の企業のうち、既存のビッグテック企業の製品または買収から生まれたのはわずか5つ。

Bard (Google), Poe (Quora), QuillBot (Course Hero), Pixlr (123RF), そしてClipchamp (Microsoft)だ。

PitchBookのデータによれば、残りのうち48%は外部資金を一切調達していない、完全に自己資金調達の企業だ。

これは、大規模なAI製品を迅速に立ち上げ、比較的少額の資本で事業を始めることが可能であることを示唆している。

しかし、15%の企業は既に5,000万ドル以上を調達している。

企業数VS調達資金額

このような自己資金調達の企業と、ベンチャーキャピタルが背後にいる企業との主な違いの一つはテックスタック(技術スタック)だ。

モデルのサイズによっては、独自のモデルを設定してトレーニングするのに何百万ドルもかかることがある。

トップ50のリストは、ほぼ均等に以下の3つに分かれている。

- 独自のモデルを訓練した企業

- 既存のモデルを微調整した企業

- 既存のモデルの上に消費者向けのUIを構築した企業

ただしトップ10の製品の半分は1.の独自モデルであり、4つは2.の既存モデルを微調整したもの、残る1つのみが3.であることは明記しておこう。

ChatGPTを除いた場合(OpenAIが113億ドルを調達してデータが歪むため)、独自のモデルを持つ企業は平均で9800万ドルを調達している。

これに対して、オープンソースのモデルを微調整した企業は平均で2000万ドル、既存のモデルの上に消費者向けのUIを構築した企業は平均で900万ドルの調達額となっている。

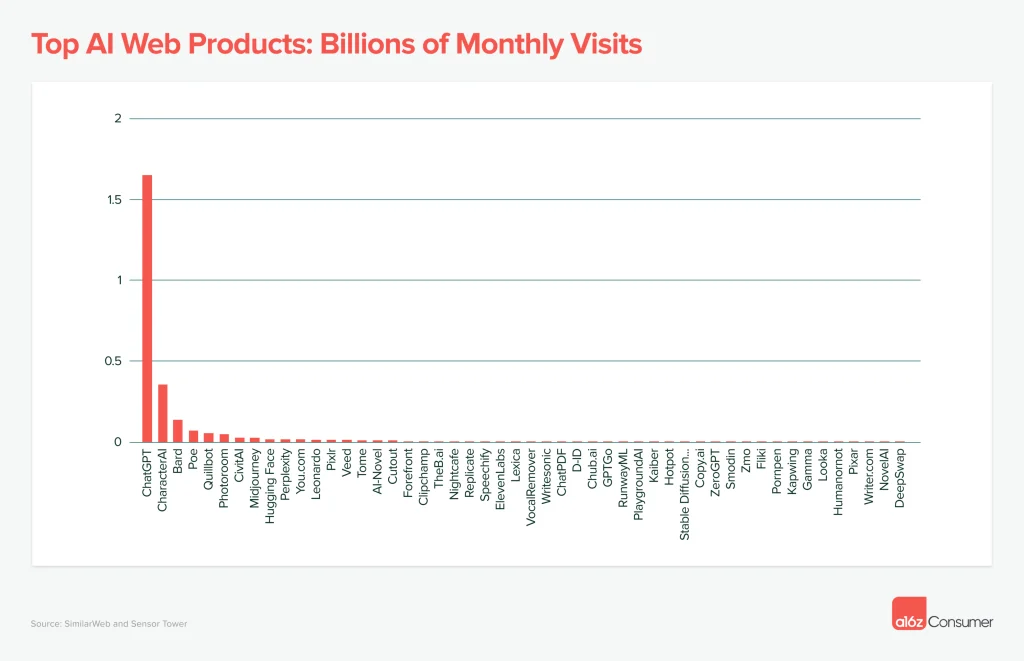

現時点でChatGPTは大きくリードしているが…

ChatGPTは、トップ50のリスト全体のトラフィックの60%を占め、推定16億の月間訪問数と2億のMAU(2023年6月現在)を持つ。これにより、ChatGPTは世界で24番目に訪問されるウェブサイトとなっている。

トップAI製品:月間訪問数(十億)

同じような急成長を見せる製品はないが、同行プラットフォームのCharacterAIはChatGPTに次いで堅実な成績を収め、ChatGPTのスケールの約21%を占めている。

特にモバイルではCharacterAIは強力なプレイヤーの一つだ。Sensor Towerのデータによれば、ChatGPTと競り合うようなDAUを持ち、ユーザーの継続利用率も優れている。

しかし、一般的な消費者向け製品と比較して、最大手の生成AI製品でさえまだかなり規模は小さい。

ウェブとモバイルアプリのトラフィックを組み合わせると、ChatGPTはReddit、LinkedInやTwitchとほぼ同じ規模にランク付けされるが、それでもWhatsApp、YouTube、Facebookなどといったビッグ・テックには遠く及ばない。

メインストリームの消費者製品:月間訪問数(十億)モバイル/ウェブ

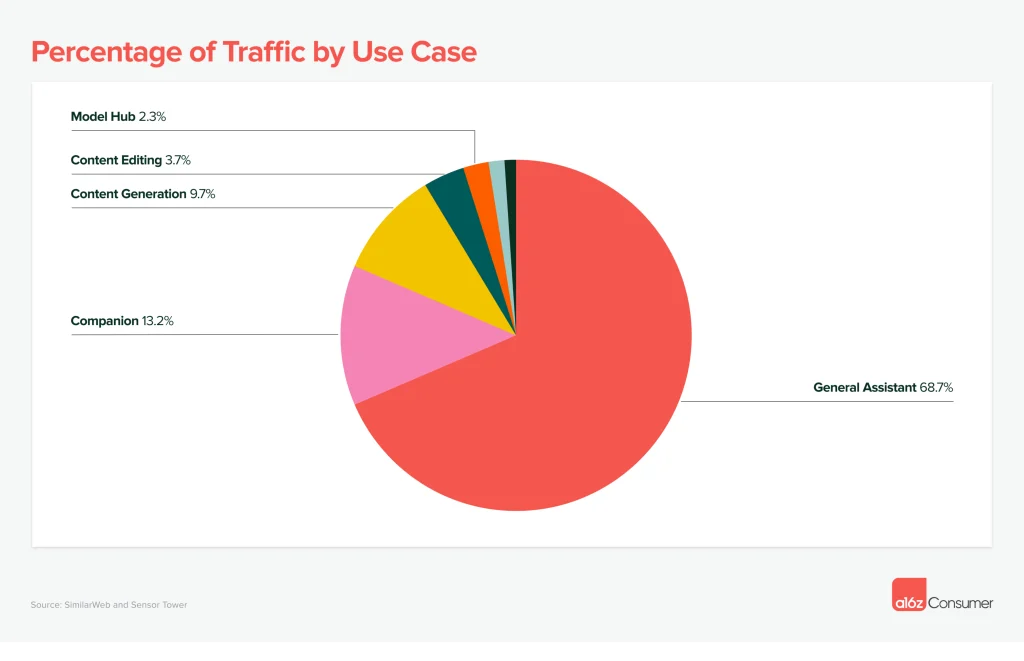

LLMアシスタント以外のツールの増加

一般的なLLMチャットボットは、トップ50リストのトラフィックの68%を占めている。 このカテゴリにはChatGPTに加えて、GoogleのBardやQuoraのPoeも含まれ、すべてトップ5にランクインしている。

ユースケースごとのトラフィック割合

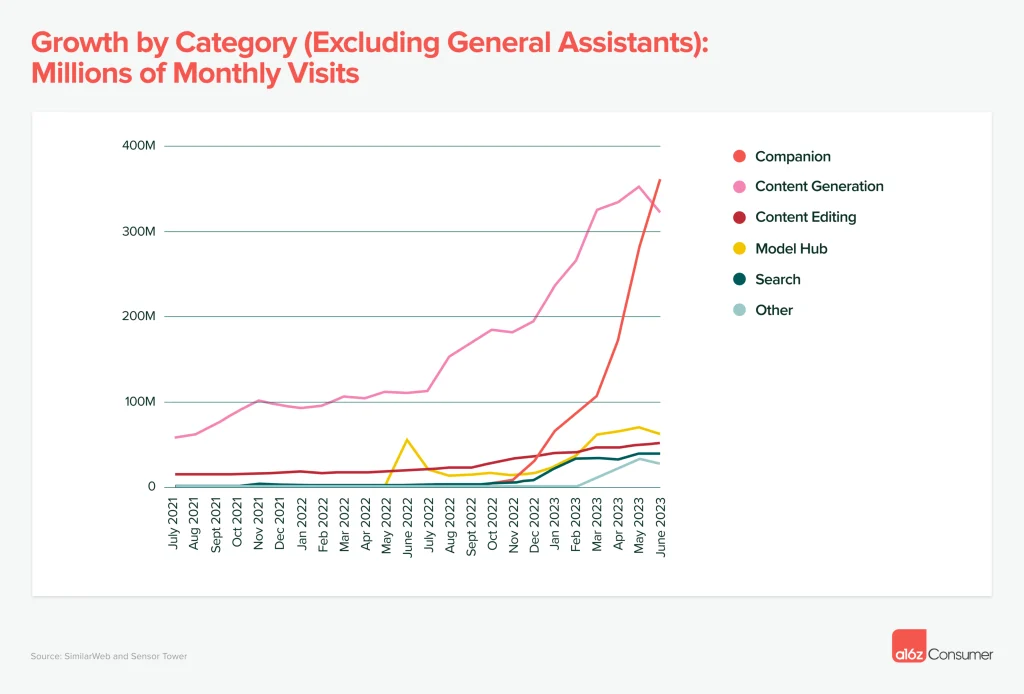

この数か月で利用が増加している2つのカテゴリがある。

CharacterAIなどのAIコンパニオンと、MidjourneyやElevenLabsなどのコンテンツ生成ツールだ。

さらに広げてみると、画像生成がトップの用途であり全体の41%を占める。さらにプロシューマー向けのライティングツールが26%、ビデオ生成が8%と続く。

カテゴリ別成長率:月間訪問数(百万)

他に言及すべきカテゴリがあるとすれば、モデルハブだ。モデルハブでは開発者や研究者がAIモデルやデータセットを共有する。

トップ50リスト内にはCivitai(画像向け)とHugging Faceの2つしかないが、そのどちらもトップ10にランクインしている。

これは非常に印象的だ。なぜなら消費者はこれらのサイトに訪れ、モデルをローカルにダウンロードして使用するため、トラフィックは実際の使用量よりも大幅に少ないと思われるからである。

ほとんどの製品カテゴリはまだ手に入れられる

生成AIに対する関心が高まっているにもかかわらず、多くのカテゴリーではまだ成功への道がある。

以下のグラフは、各カテゴリ間の1位と2位のトラフィックの差を表している。

コンパニオンAIを除いて、ほとんどのカテゴリは2倍以上の差はついておらず、これは最上位の企業が2位の企業と比較して訪問者が2倍かそれ以下であることを意味する。

リストに掲載されている企業が過去6か月間で平均50%の成長をしていることを考えると、これは乗り越えられない壁ではないかもしれない。

カテゴリ別トラフィックの差異:1位製品VS2位製品

また顕著な分断もみられる。特定のユースケースやワークフローに特化した製品は、汎用性の高いツールと並行して成長しており、同様に成功する可能性を秘めていることがわかる。

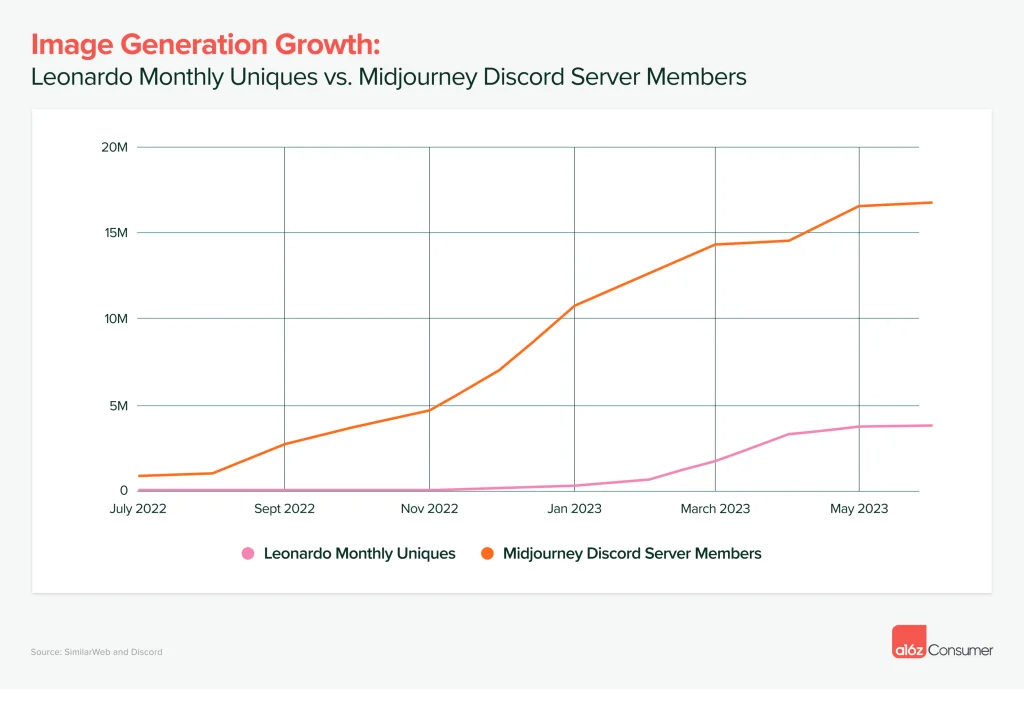

その一例が画像生成だ。

Midjourneyが広い範囲で優勢である一方で、ゲームアセットに特化したLeonardoなどの企業もトラフィックにおいて目を見張る成長を見せている。

以下のグラフは、MidjourneyのDiscordメンバー数とLeonardoの月間訪問数の増加を示している。

規模は違うが、Midjourneyの持続的な成長に伴い、Leonardoも数百万人のユーザーを獲得している。

画像生成の成長率:LeonardoのMU対MidjourneyのDiscordサーバーメンバー数

トップ製品のユーザー獲得はオーガニックであり、消費者は支払い意欲がある

過去5年間、多くの消費者向けアプリは買収競争の中にあった。インターネットからモバイルのようなプラットフォームの変化がなかったため、新製品への興味を喚起するのは難しかった。

獲得コストも上昇しており、ほとんどの消費者向け企業は生涯価値や顧客獲得コストなどの指標に注意を払わなければならなかった。

そのゲームチェンジャーとなったのが生成AIだ。

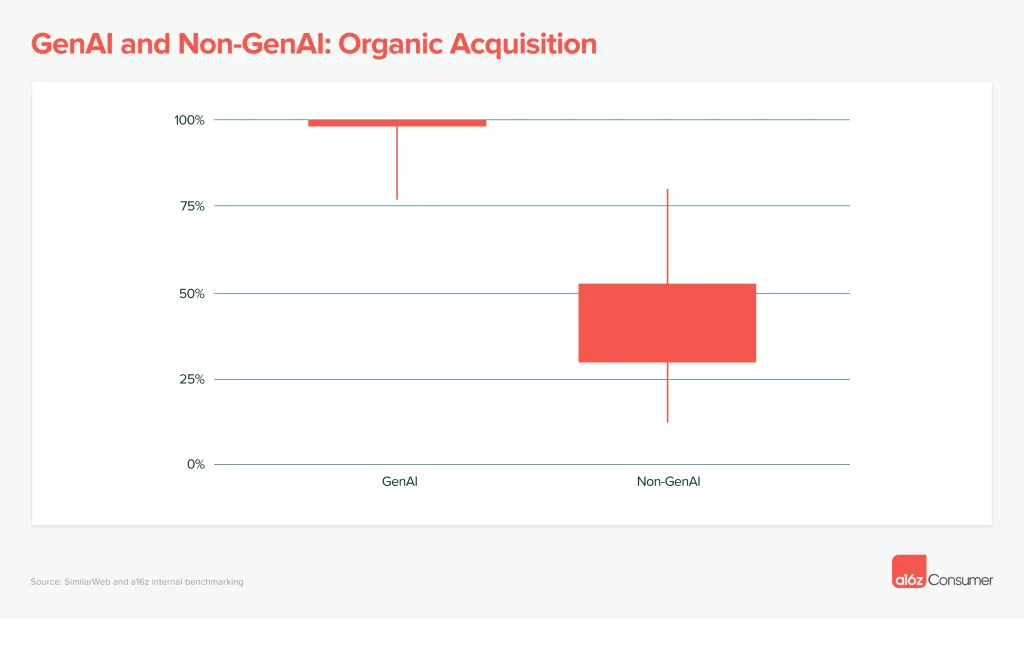

このリスト上のほとんどの企業は、少なくともSimilarWebが追跡できる範囲内では有料のマーケティングを行っていない。

X、Reddit、Discord、メール、そして口コミや紹介など利用可能な無料のトラフィックが多数存在する。

これらの生成AI製品の下位四分位は、トラフィックのわずか2%が有料ソースから来ていることを示している。これは、a16zが150の製品をベンチマークとして調査した非AIの消費者サブスクリプション企業の下位四分位に比べて、70%が有料トラフィックであることと比較される。

生成AIVS非生成AI:オーガニック獲得

そして消費者たちは生成AIに対し、支払いの意欲がある。

リスト上の企業の90%がすでに収益化しており、ほぼすべてが定期的なサブスクリプションを使用している。

これらの製品は平均で月額21ドルのプランで、年間252ドル収益をあげている。

AI導入前の一般的な消費者向けサブスクリプション製品(Calm, Headspace, Duolingoなど)に登録したことがある場合、年間プランは通常70ドル未満で、月額プランは平均10ドル未満である。

生成AIは新しい価値をつくり、消費者の支払い意欲を高めている。

モバイルアプリは生成AIプラットフォームとしてまだ新興段階

これまで、消費者向けAI製品はウェブブラウザ主体のものが主流で、モバイルアプリ主体の製品は少なかった。ChatGPTでさえ、モバイルアプリのリリースに6か月もかかっている。

しかし特例もある。

画像生成のカテゴリでは、サードパーティAPIのおかげでアプリの立ち上げ障壁が比較的低い。LensaやWOMBOは同カテゴリにおいて急速に成長したが、同じく衰退も速かった。

なぜAI企業はモバイルで展開しないのだろうか?

ブラウザは、最も幅広い消費者層にアプローチするための自然なスタート地点だ。多くのAI企業のチームは小さく、おそらくウェブサイト、iOS、Androidなどにリソースを分散させたくないと考えているためだ。

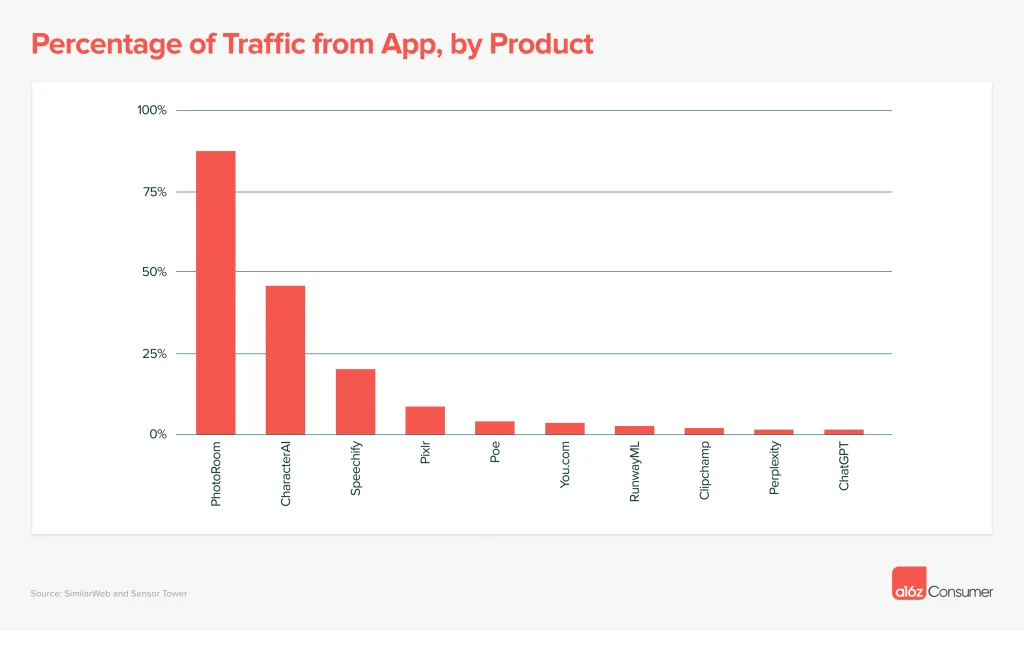

その結果、リスト上の企業のうちモバイルアプリを現在提供しているのは15社だけで、ほとんどの場合月間トラフィックのうちモバイルアプリからの割合はウェブと比較して10%未満となっている。

アプリからのトラフィックの割合(製品ごと)

しかし、注目すべき例外が3つある。

プロシューマーデザインスタジオのPhotoRoom(アプリのトラフィックの推定88%)、コンパニオンアプリのCharacterAI(約46%)、テキスト読み上げ製品のSpeechify(約20%)だ。

これらの企業はウェブサイトと比較してモバイルアプリのエンゲージメントが非常に高い。

ユーザー当たりの訪問数 ウェブVSアプリ(製品ごと)

現在、消費者は平均的に、デスクトップよりもモバイルアプリで一日当たり36分多く過ごしている。(アプリが4.1時間に対しウェブは3.5時間)

そのため、テクノロジーの成熟につれてモバイルアプリ特化型の生成AI製品が増えていくだろう。

出所:https://a16z.com/how-are-consumers-using-generative-ai/